Ceny skupu trzody chlewnej w UE charakteryzują się silną współzmiennością. Niemniej ceny w Niemczech, ze względu na swój wysoki udział w unijnym rynku, przez ostatnie lata traktowane były jako punkt odniesienia, a także prognostyk przyszłych zmian cenowych na innych rynkach.

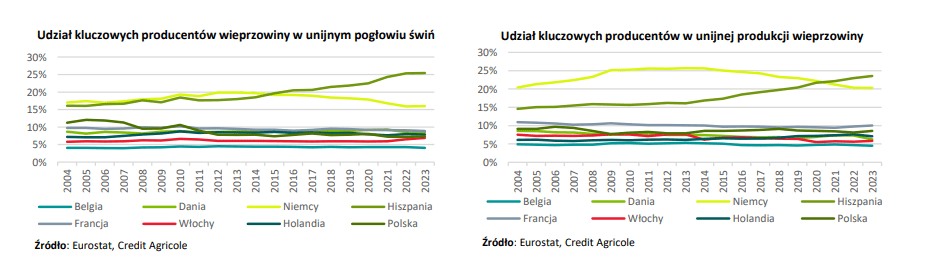

Warto jednak zauważyć, że przez ostatnie lata doszło do znaczących zmian na unijnym rynku trzody chlewnej, w tym istotnego spadku udziału Niemiec zarówno w unijnym pogłowiu świń, jak i produkcji wieprzowiny.

Zmiana lidera na unijnym trzody chlewnej

W ostatnich latach doszło do zmiany lidera na unijnym trzody chlewnej. Hiszpania wyprzedziła Niemcy i obecnie zajmuje pierwsze miejsce zarówno pod względem pogłowia świń, jak i produkcji mięsa wieprzowego. Złożyły się na to dwa główne czynniki. Z jednej strony obserwowany jest pogłębiający się spadek konkurencyjności niemieckiego sektora trzody chlewnej znajdujący odzwierciedlenie w wycofywaniu się rolników z produkcji świń i spadku ich całkowitego pogłowia. Problem ten został dodatkowo nasilony przez pojawienie się ASF w Niemczech we wrześniu 2020 r., które doprowadziło do zamknięcia przed Niemcami ważnych rynków zbytu spoza UE. Z drugiej strony Hiszpania, po tym jak w latach 90. zwalczyła ASF poprzez wzrost koncentracji produkcji trzody chlewnej i jej profesjonalizację, w ostatnich dekadach ujawniła silne przewagi konkurencyjne w produkcji świń na tle innych krajów UE. Ponadto, z uwagi na pojawienie się ASF w Polsce, a później w Niemczech, istotnie zwiększył się udział Hiszpanii w unijnym eksporcie na perspektywiczne rynki pozaunijne.

W 2014 r. udział rynków pozaunijnych w hiszpańskim eksporcie wieprzowiny wynosił 42% podczas gdy w 2023 r. ukształtował się na poziomie 63%.

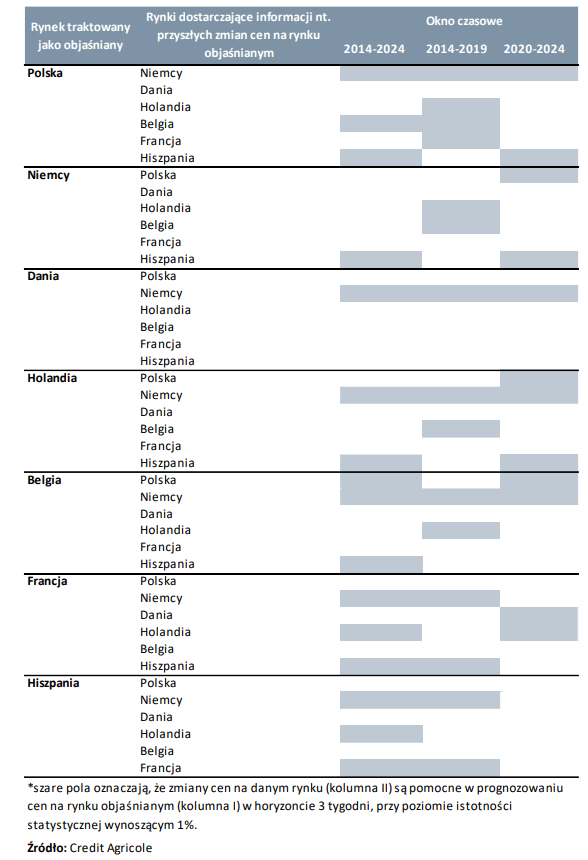

„W celu odpowiedzi na pytanie, który kraj odgrywa główną rolę w kształtowaniu cen skupu trzody chlewnej w UE analitycy Credit Agricole posłużyli się modelowaniem ekonometrycznym, w tym narzędziami do badania przyczynowości. „Analizę skoncentrowaliśmy na tygodniowych danych Komisji Europejskiej dotyczących cen skupu świń klasy E wyrażonych w euro wśród siedmiu największych producentów wieprzowiny w UE: Hiszpanii, Niemczech, Francji, Polsce, Holandii, Danii i Belgii. Z próby ze względu na brak wystarczających danych wyłączyliśmy Włochy. Badanie przeprowadziliśmy na oknie czasowym 2014 2024 oraz jego podpróbach: 2014-2019 oraz 2020-2024. Celem takiego podejścia była sprawdzenie czy zmiany zachodzące na unijnym rynku trzody chlewnej w istotny sposób wpływają na uzyskiwane wyniki. Jak punkt podziału próby pomiędzy oknami czasowymi przyjęliśmy 2020 r., czyli rok pojawienia się ASF w Niemczech, w wyniku którego doszło do trwałego, istotnego pogorszenia perspektyw rozwoju sektora trzody chlewnej w tym kraju„.

Uzyskane wyniki prezentuje poniższa tabela

Interpretacja wyników jest następująca. W przypadku Polski niezależnie od analizowanego okna czasowego punktem odniesienia pozostają Niemcy, co jest spójne z ocenami praktyków rynku. W latach 2014-2019 pewne informacje dotyczące przyszłych tendencji cenowych w Polsce niosły również Belgia, Holandia i Francja, co nie jest zaskoczeniem uwzględniając wysokie udział tych krajów w strukturze polskiego importu wieprzowiny w tym okresie.

Z kolei w latach 2020-2024 rynki te przestały mieć znaczenie, a istotnym punktem odniesienia dla cen w Polsce, poza rynkiem niemieckim stał się rynek hiszpański. Pewne zaskoczenie stanowi brak Danii wśród punktów odniesienia dla polskiego rynku, która jest głównym źródłem polskiego importu warchlaków i wieprzowiny. W przypadku Niemiec w latach 2014-2019 ważnymi punktami odniesienia były Holandia i Belgia. Z kolei w latach 2020-2024 większą wartość informacyjną nt. przyszłych tendencji na rynku niemieckim niosły ceny w Hiszpanii i w Polsce.

Relacja pomiędzy cenami w Polsce i w Niemczech ma charakter dwukierunkowy

Warto zatem zauważyć, że w ostatnich latach relacja pomiędzy cenami w Polsce i w Niemczech ma charakter dwukierunkowy, przy czym nadal wpływ ze strony Niemiec jest wyraźnie silniejszy. W przypadku Danii, niezależnie od analizowanego okresu, głównym punktem odniesienia pozostają Niemcy, co można tłumaczyć w naszej ocenie czynnikami geograficznymi.

W przypadku Holandii również głównym punktem odniesienia pozostają Niemcy. W latach 2014-2019 dodatkowe informacje dotyczące przyszłego kształtowania się cen w Holandii niosły również ceny w Belgii, podczas gdy w latach 2020-2024 były to ceny w Hiszpanii i w Polsce. Może wynikać to z tego, że Polska zajmuje 5 miejsce w strukturze holenderskiego eksportu wieprzowiny. W przypadku Belgii przez cały analizowany okres głównym punktem odniesienia pozostawały Niemcy. W latach 2014-2019 informacje nt. krótkookresowych perspektyw cenowych w Belgii niosły również ceny w Holandii, co wskazuje na dwukierunkową zależność pomiędzy rynkiem belgijskim i holenderskim w tym okresie.

W latach 2020-2024 ceny w Holandii przestały mieć wpływ na ceny w Belgii, podczas gdy wzrosło znaczenie Polski, co może wynikać istotnego udziału Polski w strukturze belgijskiego eksportu (w 2023 r. Polska była drugim największym po Niemczech odbiorcą belgijskiego eksportu wieprzowiny z udziałem wynoszącym 25%). W przypadku Francji trudno wskazać jeden stabilny punkt odniesienia. Początkowo były to Niemcy i Hiszpania, podczas gdy obecnie rolę tę odgrywają Holandia i Dania. Na szczególną uwagę zasługują wyniki dla Hiszpanii. W latach 2014-2019 istotnym punktem odniesienia dla cen skupu trzody chlewnej w tym kraju były Niemcy i Francja, czyli pozostali dwaj najwięksi unijni producenci trzody chlewnej. Z kolei w latach 2020-2024 ceny w żadnym z analizowanych krajów nie niosły wartości informacyjnej z punkt widzenia krótkoterminowych tendencji cenowych na hiszpańskim rynku trzody chlewnej. Oznacza to, że Hiszpania ze względu na swoją dużą ekspozycję na rynki trzecie, w tym charakteryzujący się relatywnie wysoką zmiennością popyt ze strony Chin (są one głównym odbiorcą hiszpańskiego eksportu wieprzowiny), i jednocześnie swój rosnący udział w unijnej produkcji świń, stała się początkowym ogniwem ustalania cen na unijnym rynku trzody chlewnej.

W ostatnich latach istotnie wzrosło jednak znaczenie Hiszpanii

Podsumowując, mimo postępującego spadku znaczenia Niemiec w unijnym rynku trzody chlewnej ceny w tym kraju nadal pozostają punktem odniesienia dla innych głównych producentów wieprzowiny w UE, w tym Polski. W ostatnich latach istotnie wzrosło jednak znaczenie Hiszpanii w procesie cenotwórczym na unijnym rynku, która stała się początkowym ogniwem ustalania cen, co można łączyć z silnym wzrostem produkcji wieprzowiny w tym kraju, jak również jego wysoką ekspozycją na rynki pozaunijne, w szczególności Chiny. Tym samym analizując krótkookresowe tendencje na unijnym rynku wieprzowiny należy brać obecnie pod uwagę oba te rynki.